Jednolity Plik Kontrolny - Co to jest?

Jednolity Plik Kontrolny (JPK) został wprowadzony stopniowo ustawą z 1 lipca 2016 roku. JPK to sposób na poprawę komunikacji między urzędami skarbowymi a Ministerstwem Finansów.

Definicja Jednolitego Pliku Kontrolnego

Według strony mf.gov.pl:

Jednolity Plik Kontrolny (ang. Standard Audit File-Tax – SAF-T) jest zbiorem danych, tworzonym z systemów informatycznych podmiotu gospodarczego poprzez bezpośredni eksport danych, zawierającym informacje o operacjach gospodarczych za dany okres, posiadającym ustandaryzowany układ i format (schemat XML) umożliwiający jego łatwe przetwarzanie.

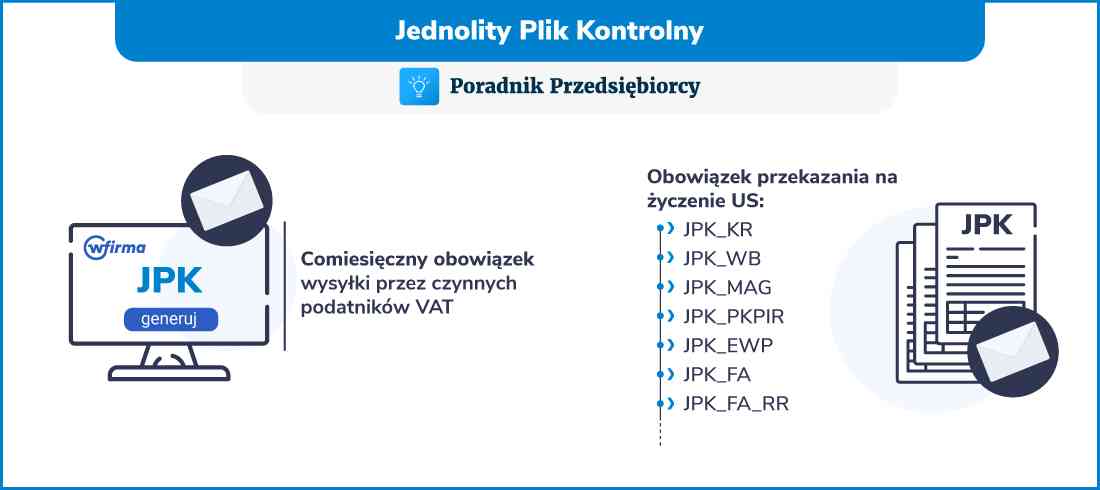

Obowiązki związane z Jednolitym Plikiem Kontrolnym

Jednolity Plik Kontrolny – zestaw informacji o zakupach i sprzedaży, wynikający z ewidencji VAT przedsiębiorcy za dany okres. Jest przesyłany wyłącznie w wersji elektronicznej do 25. dnia miesiąca za miesiąc poprzedni.

Kogo obowiązuje JPK?

JPK obowiązuje różne grupy podmiotów w zależności od ich wielkości i obrotów. Wyróżniamy między innymi mikroprzedsiębiorców, małe, średnie i duże przedsiębiorstwa.

Struktura Jednolitego Pliku Kontrolnego

JPK składa się z 7 struktur, takich jak księgi rachunkowe, wyciąg bankowy, magazyn, ewidencja zakupu i sprzedaży VAT, faktura VAT, podatkowa księga przychodów i rozchodów oraz ewidencja przychodów.

Korzyści wynikające z Jednolitego Pliku Kontrolnego

Jednolity Plik Kontrolny przynosi wiele korzyści zarówno dla podatników, jak i organów podatkowych. Automatyzacja procesu ułatwia analizę i kontrolę podatkową.